Reforma tributária: Eduardo Braga explica principais pontos de relatório

A proposta detalha como o poder público cobrará e decidirá sobre controvérsias do futuro Imposto sobre Bens e Serviços (IBS). Também cria definitivamente o Comitê Gestor, órgão especial para coordenar o IBS. O tributo unificará os atuais ICMS (estadual) e ISS (municipal).

— Eu estou convencido de que 98% ou 99% do trabalho está feito. Conversei ontem [na terça-feira] com o [relator na Câmara dos Deputados] Mauro Benevides Filho [PDT-CE]. Acho que estamos construindo um ambiente muito bom, mas política é como nuvem, nós temos que aguardar para ver o que vai acontecer até lá — disse Braga.

O senador deu a informação em coletiva de imprensa na quarta-feira (10), após apresentar na Comissão de Constituição e Justiça (CCJ) um substitutivo (versão alternativa) ao texto aprovado pelos deputados. O presidente da CCJ, senador Otto Alencar (PSD-BA), afirmou que o texto será votado na quarta-feira (17).

A proposta de Braga ainda prevê duas novas entidades:

- uma associação pública entre o Comitê Gestor e a Receita Federal do Brasil, para permitir a gestão compartilhada entre o IBS e a nova Contribuição sobre Bens e Serviços (CBS). A CBS é um tributo federal que substituirá o PIS, Cofins e IPI. IBS e CBS são duas faces de um mesmo Imposto sobre Valor Agregado (IVA), tipo de tributo cobrado sobre o consumo;

- a Câmara Nacional de Integração do Contencioso Administrativo do IBS e da CBS, que julgará conflitos sobre normas de ambos os tributos.

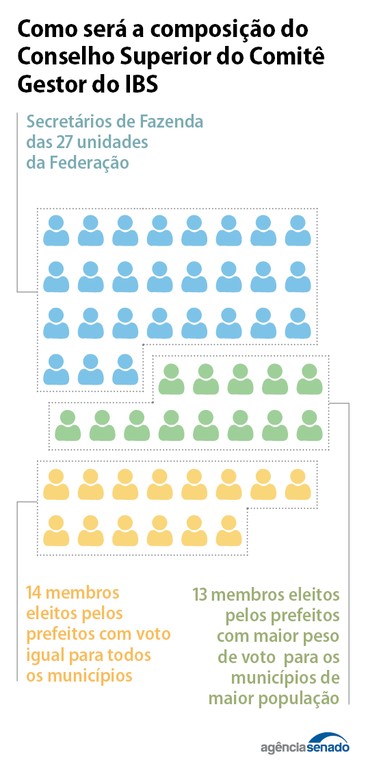

Direção do comitê

Os membros do Conselho Superior que conduzirá o Comitê Gestor passam a ter mais estabilidade no cargo. Braga retirou a previsão de que os governadores podem trocar seus representantes, assim como os prefeitos — nesse caso, por meio de voto. Os conselheiros serão representantes dos estados e municípios com mandato de quatro anos (veja quadro). Devem ter experiência na área tributária e boa reputação.

Os conselheiros perderão o cargo se forem demitidos ou punidos por falta grave em seu órgão de origem. O mesmo ocorrerá se forem condenados à prisão ou por improbidade administrativa.

O presidente do Comitê Gestor será um membro do Conselho Superior eleito entre seus pares. O órgão terá nove diretores executivos escolhidos pelo Conselho Superior entre profissionais da carreira tributária. Desses, pelo menos um terço deve ser de mulheres.

Representantes dos municípios

O relator também resolve o embate entre duas associações de municípios que impediu a criação temporária do Comitê Gestor em 2025, necessária para permitir os testes dos novos impostos em 2026. Excepcionalmente neste ano, a Frente Nacional de Prefeitas e Prefeitos (FNP) indicará 13 representantes dos municípios. Já a Confederação Nacional de Municípios (CNM) será responsável por 14 vagas.

Nas próximas eleições, a FNP deverá apresentar chapas com 13 titulares, eleitos pelos prefeitos, sendo que os de municípios mais populosos terão voto de maior peso. Já a CNM será responsável por apresentar chapas com 14 pessoas, sendo que cada prefeito terá voto de igual peso. Em ambos os casos, deverá haver no mínimo duas chapas e apoio prévio de parte dos municípios.

O Comitê Gestor organizará as eleições. No texto da Câmara dos Deputados, a tarefa também seria das associações que representam municípios. No entanto, mesmo no Comitê Gestor temporário para 2025, as duas associações habilitadas (FNP e CNM) não entraram em acordo, o que motivou a alteração de Braga.

Atribuições do comitê

O Comitê Gestor será um órgão sem subordinação hierárquica a qualquer outro do poder público. As prestações de contas serão semelhantes às de órgãos como o Ministério Público e dos três Poderes, mas adaptadas às suas peculiaridades.

Os deputados estaduais e vereadores dos entes de origem dos conselheiros deverão votar a proposta de orçamento anualmente enviada pelo Comitê Gestor. A União emprestará R$ 3,8 bilhões para custear a entidade até 2028. Haverá uma transição para que o Comitê Gestor se sustente com até 0,2% do que for arrecadado com o IBS, a partir de 2032.

O relatório de Braga retirou regras sobre o financiamento e estipulou que os ganhos de investimentos financeiros feitos com o IBS arrecadado será destinado aos estados e municípios. Os deputados previam que os rendimentos seriam da própria entidade.

Braga ainda especificou que só o Comitê Gestor poderá exigir documentos dos contribuintes e outras obrigações do tipo relativas ao IBS. Atualmente as secretarias municipais têm essa responsabilidade quanto ao ISS, e as estaduais, quanto ao ICMS.

Infrações e multas

O substitutivo unifica as regras para infrações ao IBS e à CBS. O texto dos deputados punia apenas questões relacionadas ao IBS. A unificação é uma demanda do setor produtivo e de especialistas, em razão de ambos os impostos serem cobrados pelas mesmas razões, com os mesmos cálculos e sob as mesmas regras.

O contribuinte que deixar de pagar o imposto ou de atender obrigações acessórias (como envio de documentos), voluntariamente ou não, será considerado infrator. No entanto, Braga amenizou a punição para aqueles que deixam de pagar integralmente o imposto, mas fornecem todas as informações solicitadas. Para esses, a multa será de 50% do valor não pago, ao invés de 75%.

Em caso de fraude e sonegação no pagamento, a multa será o dobro do valor do imposto. Se já houver cometido a infração outras vezes, será 150% do valor.

A punição poderá ser ainda menor caso o contribuinte pague o valor ou participe do Programa Nacional de Conformidade Tributária. A iniciativa foi criada por Braga para o Comitê Gestor e a Receita Federal negociarem com os devedores sem um processo administrativo ou na Justiça.

Obrigações acessórias

O erro na entrega de documentos e informações que não prejudicar a administração tributária não será considerado infração. No entanto, será punido o contribuinte que:

- deixar de entregar quaisquer outras informações necessárias à apuração dos tributos;

- emitir documento com falta de qualquer requisito exigidos;

- usar tecnologia para falsificar nota fiscal;

- não instalar corretamente os programas de computador exigidos, entre outras infrações.

Nas infrações com penas fixas, o valor vai até R$ 30 mil. Outros casos preveem a pena em uma porcentagem aplicada sobre o valor do serviço ou produto.

Solução de divergências

O modelo terá, no mínimo, 378 julgadores em Câmaras de Julgamento pelo país para decidirem conflitos sobre o IBS entre os Fiscos e os contribuintes. Somados aos questionamentos que ocorrerem contra a CBS na Receita Federal, a reforma tributária terá o desafio de harmonizar diversas interpretações que podem surgir. Para isso, o projeto prevê:

- a Câmara Superior do IBS, para uniformizar as decisões diferentes dos julgadores menores;

- as interpretações obrigatórias sobre o IBS realizadas pelo Conselho Superior do Comitê Gestor;

- o Comitê de Harmonização das Administrações Tributárias, para dar entendimento único entre as normas do IBS e da CBS;

- a Câmara Nacional de Integração do Contencioso Administrativo, que aplicará as interpretações do Comitê de Harmonização;

- o Fórum de Harmonização Jurídica das Procuradorias, para unificar a forma que as Procuradorias da Fazenda da União, estados e municípios lidam com a CBS e o IBS.

Primeira regulamentação

O texto também altera a primeira parte da regulamentação da reforma tributária (Lei Complementar 214, de 2024) para corrigir distorções e esclarecer dúvidas, segundo Braga. As medidas são técnicas e necessárias para permitir o teste dos impostos a partir de 2026, e não haverá abertura para rediscutir o texto da lei complementar, disse o senador. Na ocasião de sua aprovação, setores da economia buscaram tratamentos mais vantajosos para si na cobrança dos novos impostos, por exemplo.

— Dia 1º de janeiro [de 2026] a reforma tem que rodar, então eu não posso abrir agora um terceiro turno de votação sobre o regramento do IBS e da CBS. Muitas emendas [do PLP 108/2024] estão tratando como um terceiro turno. A minha sugestão é que isso seja tratado em um projeto de lei autônomo — disse.

Entre as alterações da Lei Complementar 214, estão:

- taxistas e fretistas que têm renda anual inferior a R$ 40,5 mil por ano não serão contribuintes dos impostos, sendo equiparados aos motoristas de aplicativo;

- previsão de que, mensalmente, R$ 600 ficam de fora da cobrança dos impostos em aluguéis de imóveis. Braga afirma que o texto original não esclarece se seria mensal ou anual.

- o Imposto Seletivo será maior na medida em que uma bebida tiver mais açúcar, se equiparando às regras para bebidas alcoólicas e cigarros;

- componentes utilizados em combustíveis recebem regras especiais, como os próprios combustíveis. Sem isso, elementos usados para fraudar combustível e permitir lavagem de dinheiro do crime organizado podem ser beneficiados com menos impostos;

- estabelecimentos que se enquadram em mais de uma hipótese de desconto no imposto só terão direito ao maior desconto, sem acumular;

- plataformas digitais de vendas on-line devem pagar imposto e emitir nota fiscal se o vendedor não o fizer;

- muda a porcentagem máxima cobrada dos novos impostos para serviços financeiros. A alíquota somada de CBS e IBS aumentará de 10,85% a 12,50% entre 2027 e 2033, mantendo-se em 12,50% a partir de 2034. Como regra, as alíquotas serão definidas apenas em futura lei, mas Braga defende que essa medida traz mais segurança para o setor;

- as indústrias situadas na Zona Franca de Manaus e nas Áreas de Livre Comércio, mas que não são habilitadas para receber os benefícios industriais da região, receberão incentivos tributários para a atividade comercial da ZFM. Braga afirmou que se trata apenas de esclarecimento e que não altera o texto originalmente aprovado.

O PLP 108/2024 ainda unifica regras sobre outros tributos que não são sobre o consumo. É o caso do Imposto sobre Transmissão Causa Mortis e Doação de Quaisquer Bens ou Direitos (ITCMD, estadual) e do Imposto sobre Transmissão de Bens Imóveis (municipal). Atualmente cada estado e município tem sua legislação sobre os impostos.

Fonte: Agência Senado