Publicada Nota Técnica EFD-Contribuições nº 009, de 29 de outubro de 2024

A equipe da EFD-Contribuições, considerando o disposto na Nota Técnica 07/2018 – Migração da escrituração da CPRB na EFD-Contribuições para a EFD-Reinf, bem como o § 5º do art. 4º da IN RFB nº1.252/2012, e que não existem mais contribuintes da Contribuição Previdenciária sobre a Receita Bruta (CPRB) obrigados à escrituração desta contribuição na EFD-Contribuições; e, considerando, também, o Ajuste SINIEF nº 7/22, que institui a Nota Fiscal Fatura de Serviços de Comunicação Eletrônica-NFCom, modelo 62, bem como o Ajuste SINIEF 49/2023, prorrogando a obrigatoriedade da NFCom, modelo 62, para 01/04/2025, vem informar que:

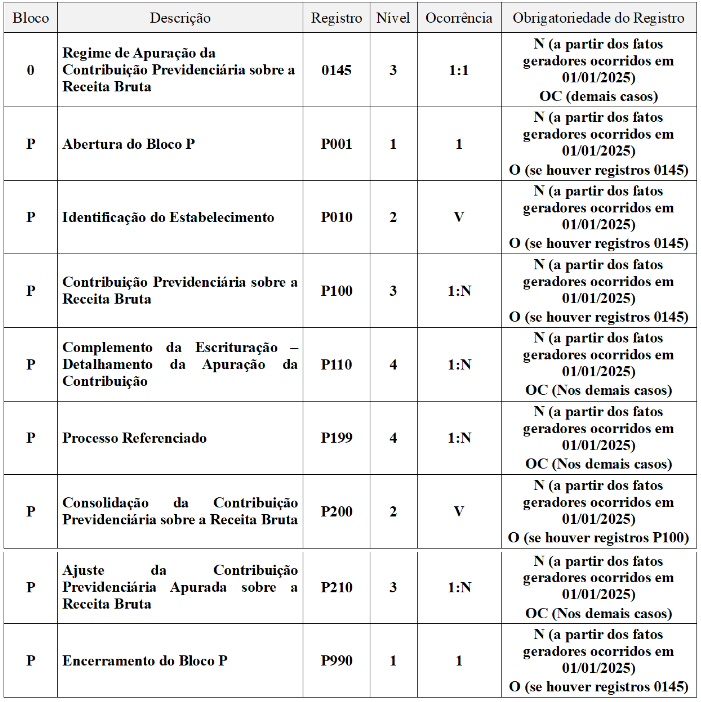

1. Quanto à primeira consideração: a partir dos fatos geradores ocorridos em 01 de janeiro de 2025, não será mais possível escriturar o “Registro 0145: Regime de Apuração da Contribuição Previdenciária Sobre a Receita Bruta” e, consequentemente, nenhum registro do bloco P, no PGE da EFD Contribuições.

A implementação da referida impossibilidade de escrituração ocorrerá através do ajuste da obrigatoriedade dos seguintes registros, conforme tabela abaixo.

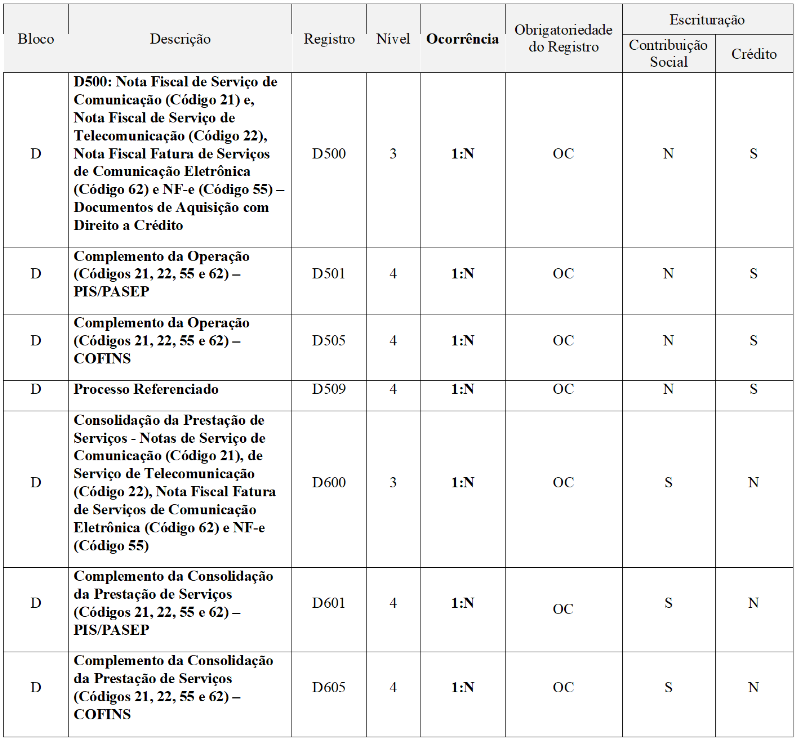

2. Quanto à segunda consideração: a consequente necessidade de ajuste do leiaute dos registros do bloco D no PGE da EFD Contribuições para recepcionar este novo modelo de documento. Para tanto, a contar dos fatos geradores ocorridos a partir de 01/04/2025, ficarão alterados os registros abaixo mencionados:

Registro D500: Nota Fiscal de Serviço de Comunicação (Código 21), Nota Fiscal de Serviço de Telecomunicação (Código 22), Nota Fiscal Fatura de Serviços de Comunicação Eletrônica (Código 62) e NF-e (Código 55) – Documentos de Aquisição com Direito a Crédito

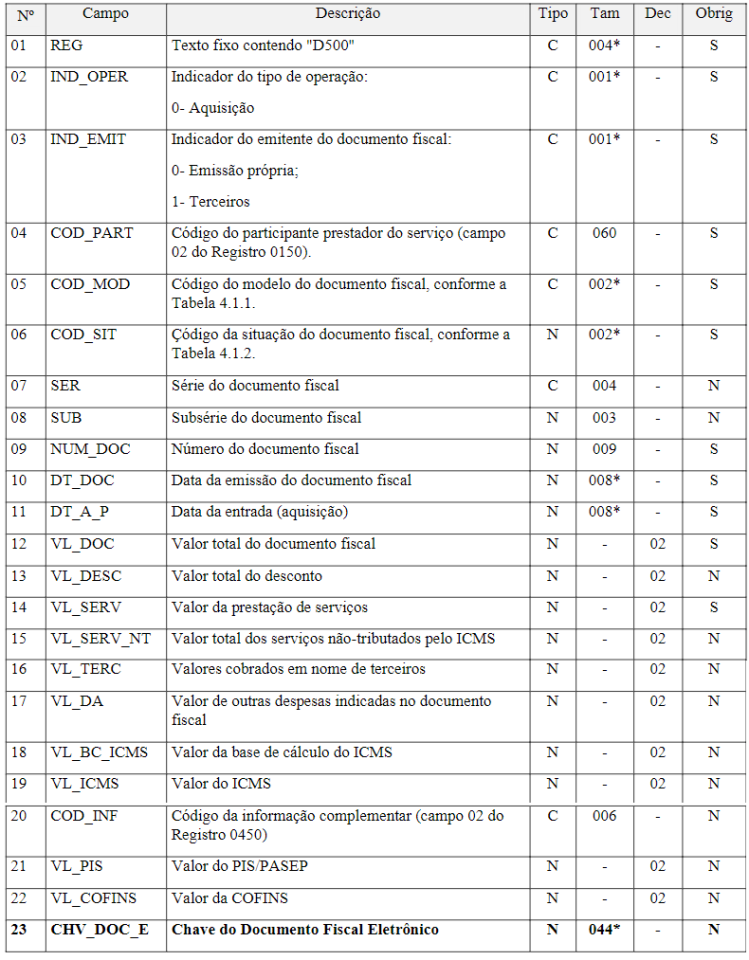

Neste registro deverá a pessoa jurídica informar as operações referentes à contratação de serviços de comunicação ou de telecomunicação que, em função da natureza do serviço e da atividade econômica desenvolvida pela pessoa jurídica, permita a apuração de créditos de PIS/Pasep e de Cofins, na forma da legislação tributária.

Campo 23 – Preenchimento: Informar a chave do documento eletrônico. Campo existente apenas a partir do período de apuração 01/04/2025, sendo obrigatório quando COD_MOD for igual a “62” ou “55”.

Validação: será conferido o dígito verificador (DV) da chave do documento eletrônico. Será verificada consistência da raiz de CNPJ e UF do participante com a raiz de CNPJ e UF contida na chave do documento eletrônico. Será verificada a consistência da informação dos campos COD_MOD, NUM_DOC e SER com o número do documento e série contidos na chave do documento eletrônico.

Registro D600: Consolidação da Prestação de Serviços – Notas de Serviço de Comunicação (Código 21), de Serviço de Telecomunicação (Código 22), Nota Fiscal Fatura de Serviços de Comunicação Eletrônica (Código 62) e NF-e (Código 55)

Campo 02 – Valores válidos: [21, 22, 55 e 62]

3. A Equipe da EFD-Contribuições esclarece que estes ajustes ao leiaute da EFD-Contribuições serão também incorporados à próxima versão do Guia Prático e que eventuais dúvidas podem ser esclarecidas através do Fale Conosco, disponível no site da EFD-Contribuições.

Fonte: Portal Sped