Receita Federal e Comitê Gestor do IBS orientam sobre entrada em vigor do novo sistema de tributação

A Secretaria da Receita Federal e o Comitê Gestor do Imposto sobre Bens e Serviços (IBS) — tributo da alçada dos estados e municípios introduzido pela Reforma Tributária — divulgaram nesta terça-feira (2/12) um comunicado conjunto com informações e orientações sobre a entrada em vigor do novo sistema de tributação.

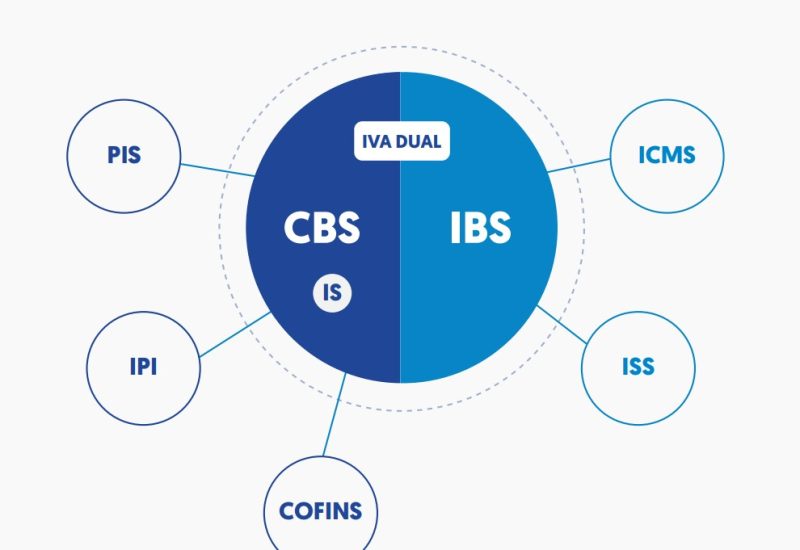

Tanto o IBS quanto a Contribuição sobre Bens e Serviços (CBS) — a ser gerida pela União — começam a valer a partir de 1º de janeiro de 2026. Essa previsão foi estabelecida na Lei Complementar nº 214, de 16 de janeiro de 2025, que regulamentou a Emenda Constitucional nº 132 (Reforma Tributária do Consumo).

De acordo com o comunicado conjunto, “por essa razão as duas instituições vêm a público orientar as empresas quanto às obrigações principais e acessórias em relação aos fatos geradores do ano-calendário de 2026”.

Veja a seguir, ponto a ponto, as orientações do comunicado conjunto assinado pela Receita Federal e pelo Comitê Gestor do IBS

1. Obrigações a partir de 2026

A partir de 1º de janeiro de 2026, os contribuintes estarão obrigados a:

• Emitir documentos fiscais eletrônicos com destaque da CBS e do IBS, individualizados por operação, conforme as regras e leiautes definidos em Notas Técnicas específicas de cada documento;

• Apresentar, quando disponibilizadas, as Declarações dos Regimes Específicos – DeRE, conforme as regras e leiautes definidos em Documento Técnico específico de cada documento;

• Apresentar, quando disponibilizadas, as declarações e/ou documentos fiscais de plataformas digitais, conforme as regras e leiautes definidos em Documento Técnico específico de cada documento.

A partir de julho de 2026, as pessoas físicas que sejam contribuintes da CBS e do IBS, deverão se inscrever no CNPJ. A inscrição no CNPJ não transforma a pessoa física em jurídica, servindo apenas para facilitar a apuração do IBS e da CBS.

2. Obrigações Acessórias

A partir de 1º de janeiro de 2026, os seguintes documentos fiscais eletrônicos deverão ser emitidos com destaque da CBS e do IBS, e serão autorizados nos termos das Notas Técnicas específicas:

• Nota Fiscal Eletrônica – NF-e;

• Nota Fiscal de Consumidor Eletrônica – NFC-e;

• Conhecimento de Transporte Eletrônico – CT-e;

• Conhecimento de Transporte Eletrônico – Outros Serviços – CT-e OS;

• Nota Fiscal de Serviço Eletrônica – NFS-e;

• Nota Fiscal de Serviço Eletrônica de Exploração de Via – NFS-e Via;

• Nota Fiscal Fatura de Serviços de Comunicação Eletrônica – NFCom;

• Nota Fiscal de Energia Elétrica Eletrônica – NF3e;

• Bilhete de Passagem Eletrônico – BP-e; e

• Bilhete de Passagem Eletrônico Transporte Metropolitano – BP-e TM.

O contribuinte impossibilitado de emitir os documentos fiscais eletrônicos por responsabilidade única e exclusiva do ente federativo não estará descumprindo a obrigação acessória.

3. Leiautes definidos sem data de vigência determinada

A NF-ABI (Nota Fiscal de Alienação de Bens Imóveis), a NFAg (Nota Fiscal de Água e Saneamento) e o BP-e Aéreo (Bilhete de Passagem Aéreo) já possuem leiautes definidos e terão suas datas de vigências determinadas em documento técnico ou ato conjunto do Comitê Gestor do IBS e da Receita Federal do Brasil.

4. Leiautes em construção

A NF-e Gás (Nota Fiscal de Gás), terá seus leiautes e datas de vigências definidas em nota técnica ou ato conjunto do CGIBS e RFB.

A Declaração dos Regimes Específicos – DeRE, em construção para os regimes de Instituições Financeiras, Planos de Assistência à Saúde, Concurso de Prognóstico, Administração de Consórcio, Seguro e Previdência, terá seus leiautes e datas de vigências definidas em nota técnica ou ato conjunto do CGIBS e da RFB.

Outros fatos geradores que, atualmente, não exigem a emissão de documentos fiscais, e deverão ser incluídos em documentos fiscais eletrônicos com destaque da CBS e do IBS, terão seus leiautes e datas de vigências definidos em documento técnico ou ato conjunto do CGIBS e RFB.

5. Plataformas digitais

A forma com que as plataformas digitais prestarão informações sobre as operações e importações com bens ou com serviços realizadas por seu intermédio, terá seus leiautes e datas de vigências definidas em nota técnica ou ato conjunto do Comitê Gestor da IBS e Receita Federal do Brasil.

6. Dispensa do recolhimento em 2026 mediante cumprimento das obrigações acessórias

Considerando que o ano de 2026 será o ano de teste da CBS e do IBS, o contribuinte que emitir documentos fiscais ou declaração de regimes específicos observando as normas e notas vigentes, conforme item 3, estará dispensado de recolhimento do IBS e da CBS.

Também estarão dispensados de recolhimento do IBS e da CBS os contribuintes para os quais não haja obrigação acessória definida.

7. Fundos de Compensação de Benefícios Fiscais

A partir de janeiro de 2026, os titulares de benefícios onerosos relativos ao ICMS poderão apresentar requerimentos para os procedimentos de habilitação a futuros direitos de compensações de que trata o art. 384 da Lei Complementar nº 214, de 2025, por meio do e-CAC, preenchendo formulário eletrônico que estará disponível no SISEN, conforme ato normativo a ser emitido.

Deverão ser preenchidos tantos requerimentos quantos forem os benefícios passíveis de compensação usufruídos pelo requerente em cada programa de concessão de benefícios onerosos.

8. Orientações complementares

Comunicados conjuntos do CGIBS e RFB complementares trarão as atualizações da implantação da Reforma Tributária do Consumo.

Fonte: Ministério da Fazenda