Appy destaca que a tributação de biocombustíveis será menor do que a dos combustíveis fósseis

A Reforma Tributária prevê que a tributação dos biocombustíveis será menor que a dos combustíveis fósseis e, ainda, no caso do etanol, no mínimo a manutenção do diferencial competitivo atual, seja em percentagem, seja em valor absoluto. Ao participar nesta segunda-feira (2/9), em Recife, de um painel sobre a reforma no Fórum Nordeste – cujo tema em 2024 é “Desafios e oportunidades nos setores de biocombustíveis e energias limpas” –, o secretário extraordinário da Reforma Tributária do Ministério da Fazenda, Bernard Appy, explicou os conceitos que baseiam a tributação dos combustíveis no novo sistema instituído pela Emenda Constitucional (EC) 132/2023, neste momento em fase de regulamentação pelo Congresso Nacional.

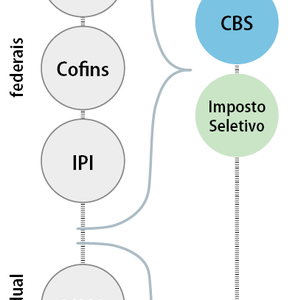

“A tributação de combustíveis, dentro do desenho da Reforma Tributária, é um pouco diferente do regime normal de débito e crédito”, disse Appy. “Será monofásica e terá alíquotas específicas por unidade do produto”, acrescentou. Segundo ele, é exatamente por essas características que os combustíveis ficaram de fora da incidência do Imposto Seletivo (IS). “Como temos a possibilidade de fazer a diferenciação no IBS (Imposto sobre Bens e Serviços) e na CBS (Contribuição sobre Bens e Serviços), não é necessário colocar os combustíveis no Imposto Seletivo”. A tributação monofásica é aquela que ocorre uma única vez na cadeia de produção. De natureza regulatória e não arrecadatória, o IS abrangerá produtos nocivos à saúde e ao meio ambiente, com o objetivo de desestimular seu consumo.

Appy chamou a atenção para o fato de os automóveis e outros meios de transporte, como embarcações e aeronaves, estarem no escopo do IS. Ele enfatizou que, no caso dos automóveis, de forma muito clara, o desenho do imposto considera o impacto ambiental de diferentes tipos de automóveis. “E não só o impacto ambiental no uso, mas todo o efeito ambiental, do berço ao túmulo, em toda a cadeia de produção, até o final, com a necessária destinação adequada dos resíduos”, ressaltou. Appy informou que está em discussão pelo Parlamento a aplicação desse mesmo critério para embarcações e aeronaves.

Desenvolvimento regional

Os benefícios fiscais também foram analisados pelo secretário em sua exposição no evento. Ele reiterou a avaliação do Ministério da Fazenda, de que a concessão de benefícios perdeu a eficiência como política de desenvolvimento regional na medida em que todos os estados, “dos mais pobres aos mais ricos”, passaram a concedê-los. Appy explicou que o Fundo Nacional de Desenvolvimento Regional (FNDR), criado pela Reforma Tributária, é um instrumento mais eficiente, com capacidade de ampliar os tipos de atividades beneficiadas e incentivar as exportações.

Hoje, de acordo com Appy, os benefícios fiscais têm como foco apenas a indústria e os centros de distribuição. O FNDR poderá ser usado em serviços. O secretário exemplificou com a produção de software. Sobre o potencial de contribuição do fundo para a abertura de oportunidades no mercado exterior, disse: “Os benefícios fiscais hoje basicamente só funcionam para o mercado doméstico. O Fundo Nacional vai poder fomentar atividades exportadoras também. Essa é umas da caraterísticas importantes da Reforma Tributária. Ela vai gerar incentivo muito maior para a internacionalização da produção brasileira, para que o país exporte mais do que exporta hoje”, acrescentou.

O secretário argumentou que a produção nacional se tornará mais competitiva com a Reforma Tributária. “O Brasil está muito bem posicionado, sobretudo nessa área de biocombustíveis, para ocupar um papel de destaque no mundo. A Reforma Tributária certamente será um instrumento que ajudará o Brasil a ocupar essa posição”, pontuou.