Receita Federal publica informações com perfil dos beneficiários do Perse

Material foi produzido com base nas informações constantes da Declaração de Incentivos, Renúncias, Benefícios e Imunidades de Natureza Tributária- Dirbi.

Receita Federal publica hoje (14) informações relativas ao acompanhamento do Programa Emergencial de Retomada do Setor de Eventos (Perse). O material, consolidado com base em informações constantes da Declaração de Incentivos, Renúncias, Benefícios e Imunidades de Natureza Tributária (Dirbi), oferece à sociedade maior transparência sobre os contribuintes que usufruem deste benefício fiscal.

Confira a seguir:

- Total de empresas habilitadas, discriminadas por código CNAE: Total de 11.877 (onze mil oitocentos e setenta e sete) empresas habilitadas, conforme aba nominada de Informação 1 do arquivo de dados anexo ao processo;

- Total de empresas com habilitação negada, discriminadas por código CNAE: Total de 5.058 (cinco mil e cinquenta e oito) empresas com habilitação negada, conforme aba nominada de Informação 2 do arquivo de dados anexo ao processo;

- Total de empresas em fase recursal de habilitação, discriminadas por código CNAE: Total de 1.482 (um mil quatrocentos e oitenta e duas) empresas com habilitação em fase recursal, conforme aba nominada de Informação 3 do arquivo de dados anexo ao processo;

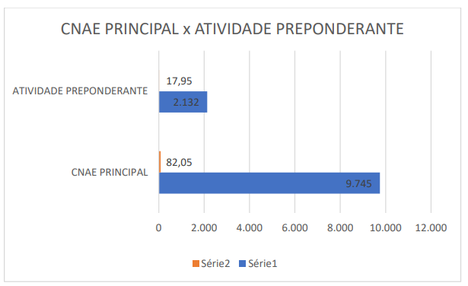

- Percentual de empresas habilitadas em função de código CNAE Principal: Total de 9.745 (nove mil setecentos e quarenta e cinco) empresas com habilitação CNAE principal, conforme aba nominada de Informação 4 e 5 do arquivo de dados anexo ao processo e visualizável na tabela a seguir:

- Tabela cnae principal x atividade preponderante

- Percentual de empresas habilitadas em função de atividade preponderante, nos termos do § 8º, do Art. 4° da lei 14.148: Total de 2.132 (duas mil cento e trinta e duas) empresas com habilitação de Atividade Preponderante, conforme aba nominada de Informação 4 e 5 do arquivo de dados anexo ao processo;

- Número de empresas habilitadas optantes pelo regime de lucro real, discriminadas por código CNAE: Total de 2.232 (duas mil duzentas e trinta e duas) empresas optantes pelo regime de lucro real, conforme aba nominada de Informação 6 e 7 do arquivo de dados anexo ao processo;

- Número de empresas habilitadas optantes pelo regime de lucro presumido, discriminadas por código CNAE: Total de 9.219 (nove mil duzentas e dezenove) empresas optantes pelo regime de lucro presumido, conforme aba nominada de Informação 6 e 7 do arquivo de dados anexo ao processo;

- Comparativo de número de empresas habilitadas, discriminadas por código CNAE, frente às empresas que usufruíram dos benefícios fiscais do PERSE no exercício de 2023, igualmente discriminadas por código CNAE: Total de 11.877 (onze mil oitocentas e setenta e sete) empresas Habilitadas em 2024 e de 16.181 (dezesseis mil cento e oitenta e uma) empresas que utilizaram PERSE em 2023, conforme aba nominada de Informação 8 do arquivo de dados anexo ao processo;

- Razões de inabilitação, listar e informar quantas foram inabilitadas por cada um dos tipos de inabilitação: Total de 5.058 (cinco mil e cinquenta e oito) empresas com habilitação negada por tipificação, conforme aba nominada de Informação 9 do arquivo de dados anexo ao processo;

- Quantidade de empresas que foram inabilitadas e que usaram o PERSE nos anos anteriores: Total de 2.331(duas mil trezentas e trinta e uma) empresas identificadas com habilitação negada em 2024 que utilizaram o benefício fiscal em anos anteriores, conforme aba nominada de Informação 10 do arquivo de dados anexo ao processo.

As consolidações por CNAE, existentes nos arquivos em anexo, foram feitas considerando apenas o CNAE do estabelecimento matriz. Ressalte-se, porém, que existem casos em que a concessão ocorreu apenas para os estabelecimentos filiais. Assim, os anexos podem conter consolidação de dados nas matrizes da pessoa jurídica, ainda que elas não tivessem direito ao Perse, mas os respectivos estabelecimentos tivessem.

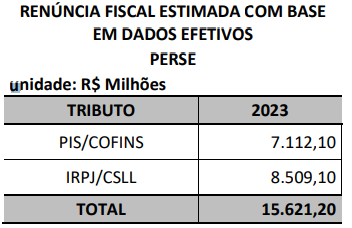

Os valores estimados da renúncia fiscal, em 2023, encontram-se na tabela a seguir:

- Tabela de renúncia fiscal

Destaca-se que a RFB publicou dados de renúncia tributária, inclusive sobre o Perse, em atenção ao disposto na Portaria RFB 319/2023. As informações podem ser obtidas em https://dados.gov.br/dados/conjuntos-dados/renuncias-fiscais-de-tributos-federais, consultando-se:

- Renúncia Fiscal por Regime Especial de Tributação (Dados brutos desagregados de janeiro a agosto de 2024);

- Renúncia Fiscal por Regime Especial de Tributação (Dados agregado de janeiro a agosto de 2024);

- Renúncia de IRPJ e CSLL (Dados brutos de IRPJ e CSLL de 2015 a 2023), e

- Renúncia de PIS e Cofins (Dados brutos da receita desonerada de Pis e Cofins de 2015 a 2023.

Fonte: Receita Federal