Receita Federal regulamenta a “Autorregularização Incentivada de Tributos” para contribuintes com débitos fiscais

Foi publicada, no Diário Oficial da União no dia 29 de dezembro, a Instrução Normativa RFB Nº 2.168, que regulamenta o programa de autorregularização incentivada de tributos, conforme previsto na Lei Nº 14.740, de 29 de novembro de 2023. Trata-se de importante medida que incentiva os contribuintes a regularizarem débitos não declarados, evitando autuações e litígios tributários.

Prazos e Condições

Podem aderir à autorregularização tributária incentivada pessoas físicas ou jurídicas responsáveis por débitos tributários administrados pela Receita Federal do Brasil.

Os contribuintes têm o período de 2 de janeiro de 2024 a 1º de abril de 2024 para realizarem a adesão.

Podem ser incluídos na autorregularização incentivada tributos administrados pela Secretaria Especial da Receita Federal do Brasil que NÃO tenham sido constituídos até 30 de novembro de 2023 e que venham a ser constituídos entre 30 de novembro e 1º de abril de 2024, mediante confissão do contribuinte, inclusive em relação aos quais já tenha sido iniciado procedimento de fiscalização.

Sendo assim, podem entrar no programa de autorregularização incentivada, tributos que ainda não tenham sido declarados cujo vencimento original seja até 30 de novembro de 2023.

Também podem ser incluídos os débitos decorrentes de auto de infração, de notificação de lançamento e de despachos decisórios que não homologuem, total ou parcialmente, a declaração de compensação cujo vencimento original do débito seja até 30 de novembro de 2023.

A dívida consolidada pode ser liquidada com redução de 100% das multas e juros, sendo necessário o pagamento de 50% da dívida como entrada, com o restante parcelado em até 48 prestações mensais.

Formalização e Processo

A adesão à autorregularização incentivada de tributos requer a formalização de um pedido por meio do Portal e-CAC, seguindo as diretrizes da Instrução Normativa RFB Nº 2.066, de 24 de fevereiro de 2022. Durante a análise do requerimento, a exigibilidade do crédito tributário fica suspensa. A aceitação implica em confissão extrajudicial irrevogável da dívida.

Utilização de Créditos

O contribuinte pode utilizar créditos de prejuízo fiscal e de base de cálculo negativa da CSLL, limitados a 50% do valor da dívida consolidada. A utilização desses créditos está condicionada à confissão da dívida pelo devedor.

Exclusão e Rescisão

A exclusão do programa ocorre em caso de inadimplência com 3 parcelas consecutivas, 6 alternadas ou 1 parcela, estando pagas todas as demais. A rescisão ocorre em casos específicos, como a definitividade da exclusão ou indeferimento da utilização de créditos.

Atenção!

A autorregularização incentivada não se aplica a débitos apurados no âmbito do Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte – Simples Nacional.

É importante destacar que a redução das multas e juros não será computada na base de cálculo do IRPJ, CSLL, PIS/Pasep e Cofins, conforme previsto no artigo 16 da instrução.

Esta iniciativa busca proporcionar benefícios significativos aos contribuintes, incentivando a autorregularização de débitos fiscais, contribuindo para a estabilidade econômica e fiscal do país.

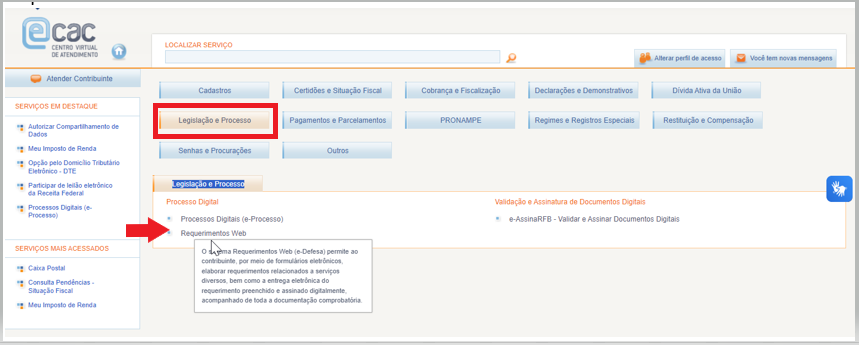

O requerimento deverá ser efetuado mediante abertura de processo digital no Portal do Centro Virtual de Atendimento – Portal e-CAC, na aba “Legislação e Processo”, por meio do serviço “Requerimentos Web”, acessível nos termos da Instrução Normativa RFB nº 2.066, de 24 de fevereiro de 2022, e disponível no site da RFB na Internet, conforme tela abaixo:

- Tela do e-CAC